De forma bastante simples, o Fundo Multimercado (assim como outros tipos de fundos de investimentos) é uma comunhão de recursos advinda de investidores que possuem o mesmo objetivo.

Portanto, o fundo vai reunir o recurso dos cotistas (cotista é o nome dado para uma pessoa que investe em algum fundo de investimento), e o gestor daquele fundo vai cuidar da aplicação do recurso para que os cotistas ganhem dinheiro.

Para quem deseja diversificar e não quer ter o hábito de escolher seus próprios ativos, o Fundo Multimercado é uma opção bastante interessante dentro da categoria de fundos de investimentos. Afinal, a alocação do capital dos investidores é feita por um gestor, e de forma diversificada.

O Fundo Multimercado, diferente de outros, pode destinar o capital sem uma porcentagem preestabelecida, ou seja, sem uma concentração específica em um determinado ativo, como acontece, por exemplo, em fundos de investimento em ações (67% da carteira deve estar em ações), renda fixa (80% do PL deve estar em ativos de renda fixa), etc. Basicamente, o gerenciamento acontecerá de acordo com a estratégia do regulamento/política de investimento do fundo.

Classificação dos Fundos Multimercados

É importante dizer que a Anbima, no intuito de complementar a instrução CVM 555 de fundos de investimentos, criou a Classificação Anbima. De acordo com ela, foi criada para suportar uma decisão de investimento madura e consciente por parte dos investidores, separando fundos de investimentos em três níveis, sendo eles: classe de ativos (o mesmo da CVM 555), tipos de gestão e riscos, e estratégias de investimento.

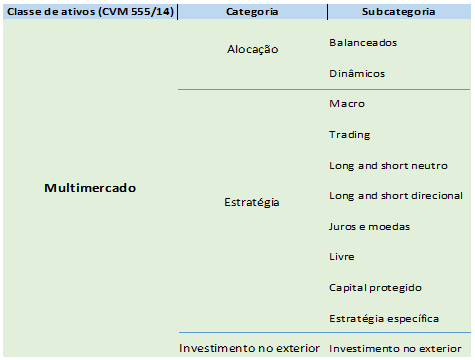

Para ficar mais fácil a compreensão, segue abaixo a ilustração da classificação Anbima para Fundos Multimercado:

Portanto, como a tabela demonstra, há vários tipos de Fundos Multimercado, e a alocação do patrimônio do fundo será feita de acordo com a estratégia do gestor. Note, também, que essa ferramenta de classificação tem bastante utilidade para o investidor na hora de tomar decisão.

Para reforçar o entendimento, serão detalhados, a seguir, os três níveis de classificação apresentados na tabela.

Primeiro nível (classe de ativos - CVM 555/14)

- Multimercado – fundos com políticas de investimento que envolvem vários fatores de risco, sem o compromisso de concentração em nenhum fator em especial (como já abordado, não tem porcentagem preestabelecida para aplicação em determinado ativo, como acontece em outros fundos). O hedge cambial da parcela de ativos no exterior é facultativo ao gestor.

Segundo nível (tipos de gestão e riscos)

Neste nível, a classificação se dá em três grupos, e cada grupo tem seu subgrupo, como ilustrado na tabela acima, mas os abordaremos no terceiro nível:

- Alocação: buscam retorno no longo prazo, investindo em diversas classes de ativos (renda variável, renda fixa, câmbio, etc), e até mesmo cotas de outros fundos;

- Estratégia: fundos nesta categoria se baseiam nas estratégias preponderantes adotadas e suportadas pelo processo de investimento adotado pelo gestor como forma de atingir os objetivos e executar a política de investimentos dos fundos. Admitem alavancagem (alavancagem é quando o fundo trabalha com capital maior do que o patrimônio dele, ou seja, o gestor faz um empréstimo para operar com maior quantidade de dinheiro);

- Investimento no exterior: esses fundos investem, no mínimo, 40% do patrimônio líquido em ativos financeiros no exterior. Estes fundos seguem o disposto no art. 101 da Instrução nº 555 da CVM.

Terceiro nível (estratégias de investimento)

De acordo com a Anbima, neste nível, os fundos são classificados conforme a liberdade da carteira ou necessidade de manter um benchmark composto.

No segundo nível, nós classificamos os grupos e, como já dito, cada grupo possui seus respectivos subgrupos, os quais apresentaremos agora.

Os fundos por alocação dividem-se entre:

- Balanceados: buscam retorno a longo prazo, comprando ativos variados, isto é, de diversas classes, incluindo cotas de fundos. Não é permitido alavancagem;

- Dinâmicos: buscam retorno a longo prazo, comprando ativos variados, incluindo cotas de fundos, mas não têm um mix preestabelecido de ativos, o que torna a política deles flexível de acordo com as condições de mercado e horizonte de tempo. É permitido alavancagem.

Os fundos por estratégia dividem-se entre:

- Macro: estratégias baseadas em cenários econômicos de médio e longo prazos, e investem em diversas classes de ativos;

- Trading: exploram movimentos de curto prazo nos preços dos ativos, e realizam operações em diversas classes de ativos;

- Long and Short – Direcional: fundos que fazem operações de ativos e derivativos ligados ao mercado de renda variável, montando posições compradas e vendidas;

- Long and short – Neutro: fundos que fazem operações de ativos e derivativos ligados ao mercado de renda variável, montando posições compradas e vendidas, com o objetivo de manterem a exposição financeira líquida limitada a 5%;

- Juros e Moedas: buscam retorno no longo prazo por meio de investimentos em renda fixa, com risco de juros, índice de preço e risco de moeda estrangeira. Nesse caso, não há estratégias que incluem exposição em renda variável (ações, etc);

- Livre: fundos que não têm o compromisso de concentração em alguma estratégia específica;

- Capital protegido: esses fundos vão buscar investimentos em mercados de risco, mas sempre procurando proteger, parcial ou totalmente, o dinheiro investido. Ou seja, se uma operação de maior risco der certo, o fundo será rentabilizado de forma mais elevada, mas caso essa operação não ocorra da forma como foi planejada, o montante aplicado em investimentos de menor risco irá proteger o capital investido;

- Estratégia Específica: fundos com estratégia específica irão buscar investimentos que impliquem riscos específicos, como o nome sugere, tais como commodities, futuro de índice.

E, por último, temos os fundos de investimento no exterior, que já definimos lá em cima: esses fundos investem, no mínimo, 40% do patrimônio líquido em ativos financeiros no exterior. Estes fundos seguem o disposto no art. 101 da Instrução nº 555 da CVM.

Despesas dos Fundos Multimercados

Agora que você entendeu o que é um Fundo Multimercado e suas classificações, vamos conhecer os seus custos, afinal, se o investidor decide por esse tipo de investimento, se faz necessário saber quais são os gastos inerentes a ele.

Taxa de Administração

Essa é a principal e mais conhecida. Ela é fixa e expressa ao ano, com base em 252 dias úteis (porque os produtos de investimentos têm rentabilidade só nos dias úteis), e é apurada diariamente e deduzida do valor das cotas. Essa taxa tem como finalidade remunerar o gestor.

É importante o investidor ficar atento, pois alguns fundos cobram uma taxa de administração muito alta, que acaba corroendo parte considerável do capital.

Taxa de Performance

Somente fundo ativo pode cobrar taxa de performance. Mas primeiro, que é um fundo ativo? Basicamente, um fundo ativo é aquele que tem como objetivo superar o benchmark. E o que é a taxa de performance? Ela é uma taxa cobrada para remunerar o gestor quando ele tem um desempenho acima do índice de referência (essa cobrança é limitada em até, no máximo, 20%). Exemplo: suponhamos que um fundo tem como benchmark o Ibovespa, e ele teve uma rentabilidade acima do Ibovespa, então a cobrança será feita sobre o que excedeu entre o índice de referência e a performance do fundo.

Ah, caso você não saiba o que é benchmark, ele é uma referência de mercado para que o investidor possa acompanhar o desempenho do seu investimento.

Tributação dos Fundos Multimercados

A tributação é feita quando há resgate. Os tributos são IR (obrigatoriamente) e, caso o resgate seja feito abaixo de 30 dias, haverá também a cobrança de IOF. Quanto ao IR, a alíquota dependerá dos ativos e prazo que compõem o fundo.

Nos Fundos Multimercado, caso os ativos sejam de curto prazo, teremos duas alíquotas:

- Até 180 dias de aplicação = 22,5%

- Acima de 180 dias de aplicação = 20%

Já nos de longo prazo, as alíquotas serão de acordo com uma tabela chamada tabela regressiva, o que significa que, quanto mais você manter seus investimentos lá, menor será a tributação:

- Até 180 dias de aplicação = 22,5%

- De 181 a 360 dias de aplicação = 20%

- De 361 a 720 dias de aplicação = 17,5%

- Acima de 720 dias = 15%

Come-cotas

O come-cotas é um adiantamento do IR que acontece duas vezes por ano nos meses de maio e novembro. Calma! Quando fizer um resgate, você não pagará duas vezes o IR, porque parte já foi recolhido pelo come-cotas, ou seja, será descontado o que você já pagou.

As alíquotas do come-cotas são fixas:

- Fundos de curto prazo = 20%

- Fundos de longo prazo = 15%

Você deve estar se perguntando: por que o nome come-cotas?

Essa é uma curiosidade de muita gente. Quando você investe em um fundo, você adquire cotas, ok? Bem, na época de provisionamento do IR (maio e novembro), o que acontece é o seguinte:

Imaginemos que você investiu R$ 1.000,00 e, naquele momento as cotas estavam precificadas a R$ 10,00; isso significa que você adquiriu 100 cotas (R$ 1.000,00 / R$ 10,00), correto?

Agora vamos imaginar que estamos em maio e, como já é de seu conhecimento, ocorre o provisionamento do IR. Suponhamos que a cota, nesse momento, sofreu uma valorização e está valendo R$ 11,00, então você não tem mais os R$ 1.000,00 investidos inicialmente, e sim R$ 1.100,00, resultando em R$ 100,00 de lucro.

Imaginando, também, que esse seja um fundo de longo prazo, será cobrado pelo come-cotas 15% sobre o lucro, então você terá, a partir de agora, o total de R$ 1.085,00, e não mais R$ 1.100,00.

Certo, e quantas cotas você tem agora? É só dividir R$ 1.085,00 por R$ 11,00, que será igual a 98,63 cotas (o valor monetário da cota não diminui, não muda, observe que ela permaneceu a R$ 11,00. A única coisa que diminui é a quantidade de cotas). Por isso se chama come-cotas, ele “come” um pedaço delas.

Afinal, vale a pena investir em Fundos Multimercado?

Dizer se vale a pena depende de uma série de fatores. Primeiro é necessário entender que cada pessoa tem um perfil de investidor, sendo assim, é importante você conhecer o seu para direcionar melhor suas escolhas. Mas vou citar alguns pontos positivos ao se investir em Fundos Multimercado que podem nortear suas decisões. Alguns diferenciais são:

- Acessibilidade e diversificação: com valores pequenos, o investidor terá acesso a instrumentos que não teria se não fosse via fundo, e os gestores alocam o capital em ativos de forma diversificada;

- Gestão profissional: o capital do investidor é gerido por um profissional que se dedica a investir bem, seguindo normas de conduta e, além disso, se você não tem muito conhecimento ou não quer escolher seus ativos, é mais um ponto positivo;

- Flexibilidade: Fundos Multimercados podem ter diversas estratégias, de acordo com as movimentações do mercado.

Conclusão

Os Fundos Multimercado têm suas vantagens, mas é preciso, antes de qualquer coisa, entender o seu perfil de investidor para aplicar em um fundo que se adeque, evitando futuras surpresas. É muito importante também conhecer as taxas do fundo, bem como sua classificação. Leia sempre o regulamento para entendê-lo. Busque por informações não só quantitativas, mas também qualitativas, como qualidade de gestão, etc.

Espero que esse artigo tenha te ajudado a entender melhor sobre Fundos Multimercado. Nunca se esqueça: o conhecimento é o melhor instrumento!