Em uma carteira de investimentos, o investidor deve dar importância aos riscos presentes inerentes aos ativos e, para isso, o beta tem bastante utilidade.

Ele costuma causar espanto em alguns investidores quando estes se deparam com a fórmula, mas não se preocupe, porque hoje eu vou te ensinar como calculá-lo de uma forma bastante simples.

Então pegue um papel e uma caneta e acompanhe o artigo!

Você verá:

- O que é o Índice Beta?

- Conceitos dos valores do Beta

- Como calcular o Beta?

- Conclusão

O que é o Índice Beta?

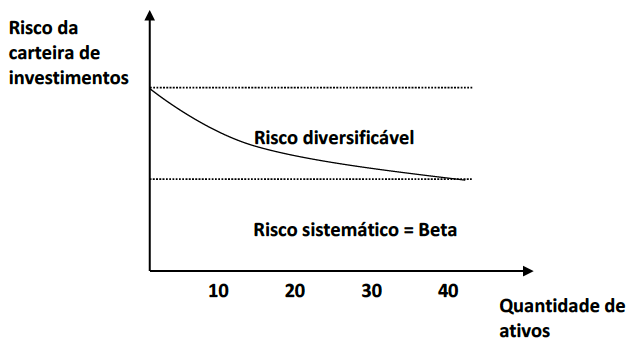

O Índice Beta, ou Coeficiente Beta, exprime o risco sistemático de um ativo. Risco sistemático diz respeito aos eventos macroeconômicos, sociais e políticos, e é representado por variáveis que não temos controle, ou seja, são externas ao campo de domínio e ação de uma empresa.

Ao contrário de quando falamos de risco não sistemático, ou risco diversificável, que significa que o risco pode ser mitigado se o investidor diversificar a carteira, pois ele diz respeito a algo mais específico, inerente ao setor, à companhia, etc. Coisa que não acontece quando o risco é sistemático, porque pelo fato de se tratar de fatores macro, a diversificação não ajudará.

Para você entender melhor o que está sendo colocado, dê uma olhada na representação abaixo:

Portanto, não importa o quanto você diversifique sua carteira, fatores externos afetarão ela, como por exemplo, taxa de inflação, câmbio, recessão, desemprego, etc.

Uma maneira de constatarmos isso é o cenário de 2020 com o alvoroço do coronavírus. Em março, a bolsa despencou, deixando muitos investidores desesperados.

Conceitos dos valores do Beta

O beta pode assumir alguns valores, e cada valor representa uma definição diferente.

- Beta = 1: significa que a ação vai se movimentar na mesma direção que o mercado. Ou seja, o risco da ação é igual ao risco sistemático do mercado. Portanto, se o mercado subir 15%, a ação tenderá a subir 15%. Se o mercado cair 15%, a ação também tenderá a cair 15%.

- Beta < 1: nesse caso, estamos falando de ativos mais defensivos, ou seja, preços menos voláteis que o mercado, portanto demonstra um risco sistemático menor. Se o beta = 0,80 e o mercado subir 10%, a ação tenderá a subir 8%. Se o mercado cair 10%, ação tenderá a cair 8%.

- Beta > 1: aqui estamos falando de ações mais agressivas, ou seja, que têm maior volatilidade, portanto elas possuem um risco sistemático maior que o de mercado. Se o beta = 1,2 e o mercado subir 10%, a ação tenderá a subir 12%. Se o mercado cair 10%, a ação tenderá a cair 12%.

Para que fique claro, quando eu falo “se o mercador subir ou descer”, eu me refiro ao índice que será usado como referência. No Brasil, o mais utilizado é o Índice Bovespa (ou Ibovespa), que nada mais é que uma carteira teórica de ativos mais negociados na Bolsa de Valores do Brasil (B3).

Como calcular o Beta?

Chegou a hora, Yubber!

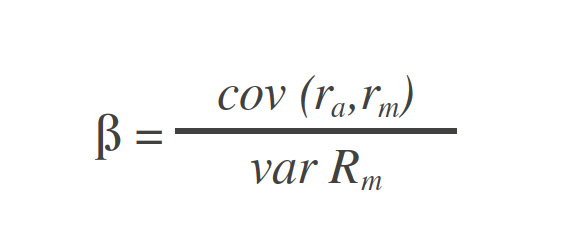

A fórmula do Beta é a seguinte:

Onde:

- COV (Covariância): é uma medida que avalia como as variáveis X e Y afastam-se ao mesmo tempo de seus valores médios;

- VAR (Variância): é a média aritmética dos quadrados dos desvios em relação à média.

Calma, Yubber, quero que você saia desse artigo sabendo não só o que é, mas também como calcular, então serei bastante detalhista e didática!

Vamos resolver um exemplo hipotético para que a teoria fique mais clara. Aqui, vamos resolver manualmente, mas é claro que, em uma planilha isso seria muito mais rápido. Contudo, você aprender da forma mais trabalhosa, vai estimular o raciocínio. Depois que aprender o cálculo, pense em partir para a planilha.

Vou propor aqui alguns valores hipotéticos, para fins didáticos, ok?

Nosso índice de referência será o Ibovespa, e nossa ação será a VALE3 (Vale S.A).

Variância

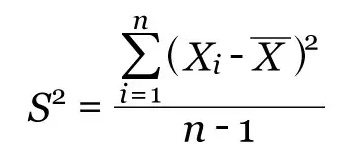

Primeiro, vamos calcular a variância. Sua fórmula é a seguinte:

Calma, não se assuste, faremos passo a passo. Olhando para ela, dá um certo desespero, mas vou destrinchar a fórmula toda para você.

Para calcular, as etapas são essas:

- Calcular a média dos dados da amostra;

- Calcular o desvio, que é a diferença entre um determinado valor do conjunto e a média;

- Calcular o quadrado de cada desvio;

- Calcular a média dos resultados obtidos. Como estamos falando de dados amostrais, ou seja, elementos extraídos de uma amostra maior (chamada população), a fórmula é a seguinte: soma dos valores obtidos / (quantidade de dados – 1).

Portanto:

| Ano | Ibovespa (Rm) | 2º passo - Desvio em relação à média | 3º passo - Quadrado do desvio |

| 1 | 25% | 25% - (- 0,60%) = 25,6% | 25,6%2 = 6,55% |

| 2 | 5% | 5% - (- 0,60%) = 5,60% | 5,60%2 = 0,31% |

| 3 | -5% | -5% - (- 0,60%) = -4,4% | -4,4%2 = 0,19% |

| 4 | -17% | -17% - (- 0,60%) = -16,4% | -16,4%2 = 2,69% |

| 5 | -11% | -11% - (- 0,60%) = -10,4% | -10,4%2 = 1,08% |

| 1º passo - Média | - 0,60% | | |

4º passo - média dos resultados obtidos: 6,55% + 0,31% + 0,19% + 2,69% + 1,08% / (5 – 1)

Portanto:

10,82% / 4 = 2,70%

Pronto, Yubber, essa é a nossa variância: 2,70%.

Covariância

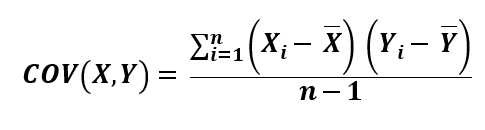

Agora, vamos calcular a covariância. A sua fórmula é a seguinte:

Mais uma vez, não se assuste, faremos passo a passo.

Para calcular, as etapas são:

- Calcular a média dos dados da amostra do Ibovespa, mas não precisaremos fazer isso, pois acabamos de calcular, portanto é só copiar os valores;

- Calcular a média dos dados da amostra da VALE3;

- Calcular o desvio do Ibovespa em relação à sua média, mas também não precisaremos fazer isso, pois já calculamos, tendo só que copiar os valores;

- Calcular o desvio da VALE3 em relação à sua média;

- Multiplicar a média do Ibovespa pela média da VALE3;

- Calcular a média dos dados obtidos. Como estamos falando de dados amostrais, a fórmula é a mesma que usamos lá na variância: soma dos valores obtidos / (quantidade de dados – 1).

Vamos lá!

| Ano | Ibovespa (Rm) | VALE3 (Rj) | Desvio Ibovespa | 2º passo - Desvio VALE | 3º passo - Média Ibov X Média VALE |

| 1 | 25% | 17% | 25,6% | 17% - (4,3%) = 12,7% | 25,6% x 12,7% = 3,25% |

| 2 | 5% | 27,5% | 5,6% | 27,5% - (4,3%) = 23,2% | 5,6% x 23,2% = 1,30% |

| 3 | -5% | 18% | -4,4% | 18% - (4,3%) = 13,7% | -4,4% x 13,7% = -0,60% |

| 4 | -17% | -8% | -16,4% | -8% - (4,3%) = -12,3% | -16,4% x -12,3% = 2,01% |

| 5 | -11% | -33% | -10,4% | -33% - (4,3%) = -37,3% | -10,4% x -37,3% = 3,88% |

| 1º passo - Média | -0,60% | 4,3% | | | |

4º passo – 3,25% + 1,3% - 0,60% + 2,01% + 3,88% / (5 – 1)

Portanto:

9,84% / 4 = 2,46%

Então, a nossa covariância é: 2,46%

Aplicando os resultados

Agora, finalmente podemos calcular o Beta.

Portanto:

Beta = 0,0246 / 0,027 = 0,9111

Nesse caso, então, retomando os conceitos apresentados inicialmente, o nosso beta deu um resultado menor que um, o que significa dizer que estamos falando de um ativo mais defensivo.

O beta que encontramos = 0,91, portanto, se o mercado subir 10%, a ação da VALE tenderá a subir 9,1%. Se o mercado cair 10%, a ação da VALE tenderá a cair 9,1%.

Conclusão

O Beta, como você pode observar, vai mostrar ao investidor a volatilidade relacionada aos ativos que ele está escolhendo, sendo uma medida importante de risco.

E quando o investidor faz uma estimativa a partir de dados passados, é possível avaliar o comportamento de uma ação no futuro.

Então é isso, Yubber! Espero que você tenha lido o artigo com papel e caneta na mão, ein? O beta, para calcular, tem algumas etapas, mas tentei expor no artigo da forma mais didática e detalhada possível.

Ah, e lembrando: você não precisa ter todo esse trabalho. Os exemplos expostos foram para que você pudesse estimular o raciocínio e aprendesse, de fato, como funciona. É possível calcular através de planilha, tornando o processo muito mais rápido.

Conta aí para gente se esse artigo te ajudou, Yubber. Seu comentário é muito importante para nós!